Aktuelle Marktentwicklung im Raps 07 Oktober 2024

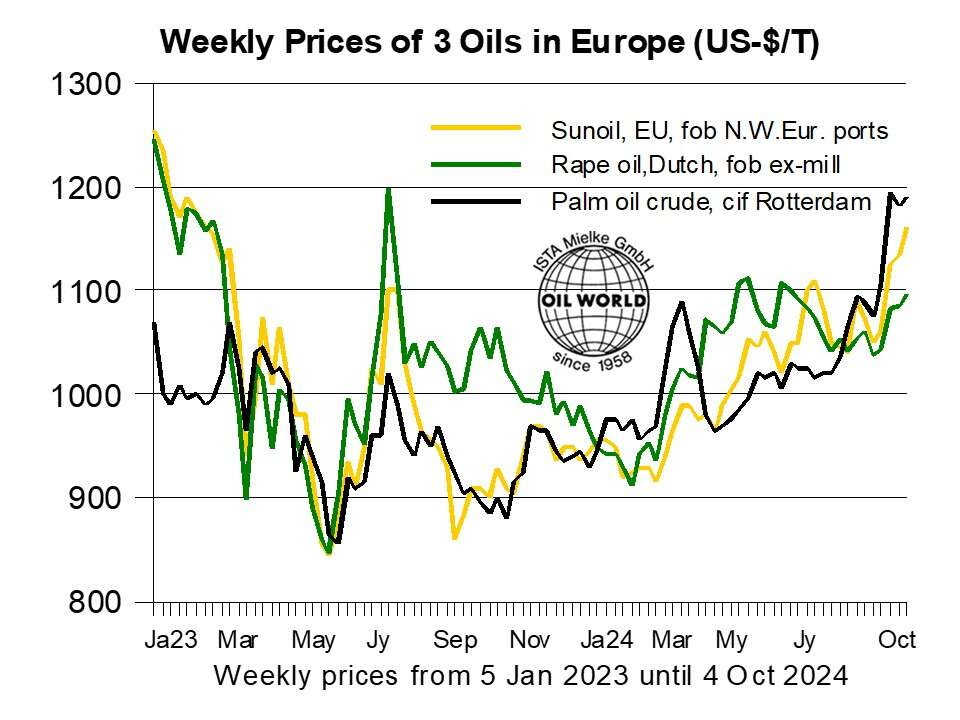

Die Rapspreise haben sich im September deutlich erholt, was fundamental begründet ist. Eine deutliche Verknappung des weltweiten Angebots an Pflanzenöl mache eine Rationierung der Nachfrage in der Saison 2024/25 unvermeidlich. Die Weltproduktion von Sonnenblumenöl und Rapsöl wird im Jahr 2024/25 voraussichtlich um insgesamt 3,7 Mio. T gegenüber dem Vorjahr zurückgehen. Im Gegensatz dazu werden die weltweiten Sojabohnenvorräte in dieser Saison reichlich sein, vorausgesetzt, dass die dringend benötigten Regenfälle in Südamerika rechtzeitig eintreffen. Wenn sich die Schätzung von OIL WORLD von einem Anstieg um 14 Mio. T in der südlichen Hemisphäre bestätigt, dürfte die Weltproduktion von Sojabohnen in der Saison 2024/25 um etwa 28 Mio. T auf einen neuen Rekord von 422 Mio. T steigen.

Trotzdem kann die Produktion on Sojaöl nicht ausreichend erhöht werden. Das Angebot von Palmöl bleibt relativ knapp. Die weltweiten Exporte von Pflanzenöl werden in 2024/25 weiter zurückgehen.

OIL WORLD schätzt, dass die weltweite Produktion von Raps in der Saison 2024/25 um 3,1 Mio. T auf ein Dreijahrestief von 76,2 Mio. T zurückgehen wird. Der mit Abstand größten Rückgang von rund 3,0 Mio. T zeichnet sich in der EU ab. Offizielle Schätzungen bestätigen ungewöhnlich niedrige Erträge in wichtigen Erzeugerregionen. Die kombinierte Rapsproduktion in Deutschland und Frankreich brach in diesem Jahr um 0,9 Mio. t oder 10% ein, wobei die durchschnittlichen Erträge in beiden Ländern um 6 % zurückgingen.

Schlechte Witterungsbedingungen führten im Vergleich zum Vorjahr zu einem noch stärkeren Rückgang der durchschnittlichen Rapserträge in Estland (minus 21 %), Tschechien (minus 19 %) und Lettland (minus 14 %). Für Rumänien arbeiten wir derzeit mit einem durchschnittlichen Ertrag von 2,5 t/ha (minus 20 %), womit der Gesamtertrag für die EU-27 auf ein Mehrjahrestief von nur 3,04 t/ha (vs. 3,22 t/ha im Jahr 2023) gesunken ist.

Die unzureichende inländische Versorgung wird im Juli/Juni 2024/25 Rekordimporte von Raps in der EU von mindestens 7,2 Mio. T (gegenüber 6,35 Mio. T im Vorjahr) erforderlich machen. Eine Rationierung der Nachfrage wird in dieser Saison jedoch unvermeidlich sein. Wir gehen vorläufig davon aus, dass die EU-Mühlen in dieser Saison ca. 24,1 Mio. T verarbeiten, was einem Rückgang von 1,4 Mio. T gegenüber dem Vorjahr entspricht. Die kleinere ukrainische Rapsernte in diesem Jahr, die schätzungsweise um mindestens 0,7 Mio. T zurückgegangen ist, zwingt die Verbraucher in der EU, ihren Bedarf anderweitig zu decken. Es wird prognostiziert, dass die ukrainischen Rapsexporte im Juli/Juni 2024/25 um 0,5 Mio. T zurückgehen werden, während die Inlandsverarbeitung wahrscheinlich um 0,3 Mio. T oder 30% fallen wird, was die Exportlieferungen von Rapsöl und -schrot entsprechend reduziert.

Text: ISTA Mielke GmbH –Weltmarktforschungsinstitut, 21077 Hamburg, Langenberg 25, Tel: 040 761050-10, david.mielke@oilworld.de, Internet: www.oilworld.de

Ihre Meinung ist uns wichtig!✖

Machen Sie jetzt mit bei unserem aktuellen Erntemonitoring. Unter den Teilnehmern verlosen wir Saatgut-Einheiten, RAPOOL-Erntebier und vieles mehr…

Teilnahmeschluss: 31. August 2026

Vielen Dank für Ihr Interesse an unserem Newsletter. Um sicher zu gehen, dass Ihre E-Mail-Adresse nicht von Dritten missbraucht wurde, senden wir Ihnen einen Bestätigungslink an Ihre E-Mail-Adresse. Bitte bestätigen Sie diesen, um unseren kostenfreien Newsletter-Service zu nutzen.