Aktuelle Marktentwicklung im Raps 09. April 2024

Die Weltmarktpreise für Raps haben sich im März deutlich erholt, unterstützt durch den starken Anstieg der Pflanzenölpreise.

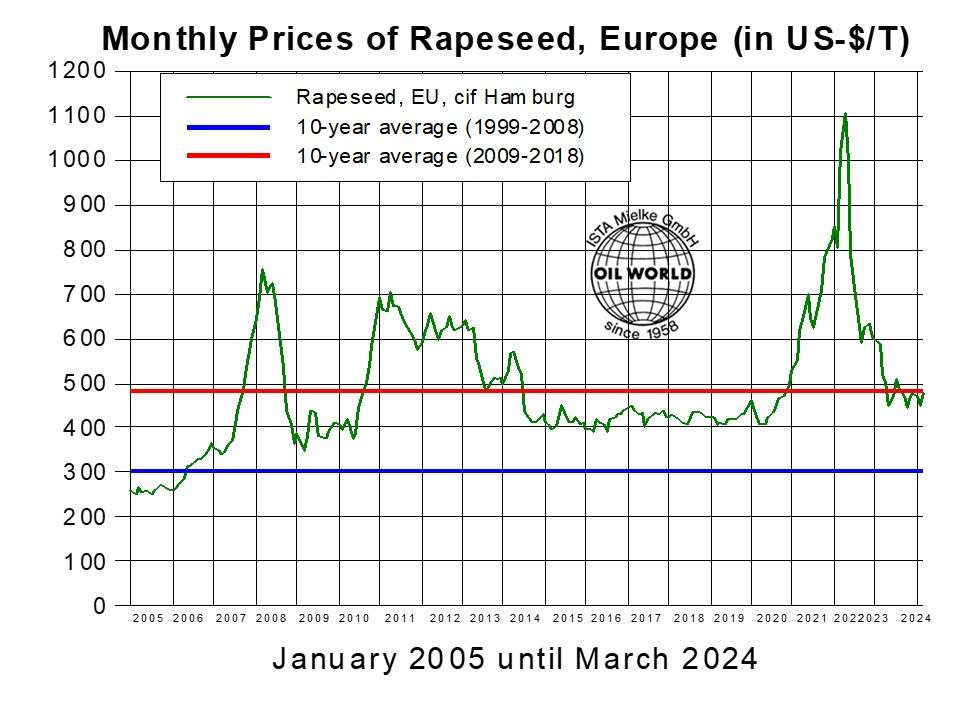

Die Preise in Deutschland erreichten im vergangenen Monat 475 US-Dollar, was einem Anstieg von 5% gegenüber dem Vormonat entspricht, aber immer noch unter dem Preis von 519 US-Dollar im März 2023 liegt. Palmöl und Sojaöl waren im März die Preisführer mit teilweise zweistelligen Zuwächsen infolge des begrenzten Exportangebots. Der Aufwärtstrend dieser beiden bedeutenden Pflanzenöle hat jedoch an Dynamik verloren. Sonnenblumenöl hat in letzter Zeit dank attraktiver Preise Marktanteile gewonnen, was einen gewissen Druck auf den gesamten Pflanzenölkomplex ausübt. Teilweise divergierende Fundamentaldaten ziehen die Pflanzenölpreise derzeit in beide Richtungen. Wir halten es jedoch für wahrscheinlich, dass die unterstützenden bis bullischen Faktoren in absehbarer Zeit die Oberhand gewinnen werden.

Gestützt werden die Rapspreise aktuell auch durch die voraussichtliche Verknappung des Inlandsangebots im April/Juni aufgrund der aktuell niedrigen Lagerbestände, der nach wie vor relativ großen Verarbeitung in den Mühlen und einer Verlangsamung der Importe in den letzten Monaten. Die gesamten Exporte aus der Ukraine, Australien und Kanada in die EU-27 gingen im Juli/Februar 2023/24 um 1,2 Mio. t oder 22 % zurück.

Vorläufige Branchendaten deuten auf einen Anstieg der Rapsverarbeitung in der EU um 7 % im Januar/Februar 2024 im Vergleich zum Vorjahr hin, so dass das Gesamtvolumen im Juli/Februar 2023/24 einen Rekordwert von 17,1 Mio. Tonnen erreicht hat (gegenüber 16,3 Mio. Tonnen im Vorjahr). Wir gehen davon aus, dass sich die Verarbeitung in den kommenden Wochen saisonal verlangsamen und im März/Juni 2024 bestenfalls das Vorjahresniveau erreichen wird.

EU Rapspreise seit Januar 2005

Die Rapsölpreise in der EU dürften in den kommenden Wochen durch verbesserte Gewinnmargen der Biodieselhersteller gestützt werden. Die RME-Preise stiegen in der Woche bis zum 4. April um 6% auf US-$ 1280-1290, unterstützt durch die Rallye bei den Gasoil Futures. Im Gegensatz dazu stiegen die Rapsölpreise in Rotterdam nur geringfügig an, wodurch sich der Abschlag gegenüber RME auf den höchsten Stand seit Oktober 2023 ausweitete. Ein weiterer unterstützender Faktor für die Rapsölpreise ist der weitere deutliche Anstieg der Palmölpreise in Rotterdam.

Der positive Trend der Pflanzenölpreise dürften in den kommenden Monaten die Verarbeitung von Ölsaaten mit hohem Ölertrag wie Raps begünstigen. Aufgrund der anhaltend hohen Verarbeitung und unzureichenden Einfuhren werden die EU-Bestände Ende des Wirtschaftsjahres 2023/24 unter die ursprünglichen Schätzungen sinken. Dies dürfte die EU-Rapspreise in den kommenden Wochen stützen. Neueste Schätzungen von OIL WORLD gehen davon aus, dass die Preise in Norddeutschland im April/Juni bei durchschnittlich 500 US-Dollar liegen werden, was einem Anstieg von etwa 5 % gegenüber dem Vorjahr entspricht.

ISTA Mielke GmbH –Weltmarktforschungsinstitut, 21077 Hamburg, Langenberg 25, Tel: 040 761050-10 david.mielke@oilworld.de Internet: https://www.oilworld.biz/

Ihre Meinung ist uns wichtig!✖

Machen Sie jetzt mit bei unserem aktuellen Erntemonitoring. Unter den Teilnehmern verlosen wir Saatgut-Einheiten, RAPOOL-Erntebier und vieles mehr…

Teilnahmeschluss: 31. August 2026

Vielen Dank für Ihr Interesse an unserem Newsletter. Um sicher zu gehen, dass Ihre E-Mail-Adresse nicht von Dritten missbraucht wurde, senden wir Ihnen einen Bestätigungslink an Ihre E-Mail-Adresse. Bitte bestätigen Sie diesen, um unseren kostenfreien Newsletter-Service zu nutzen.