Aktuelle Marktentwicklung im Raps 26.02.2026

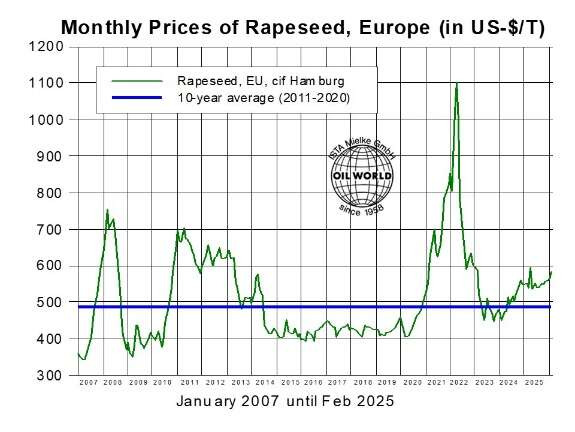

Der starke Anstieg der US-Sojaölpreise trieb die kanadischen Rapspreise im Februar nach oben. Die Rapspreise in Europa folgten dem Aufwärtstrend, wobei die Mai-Futures an der Matif am 19. Februar mit 492,75 EUR ein 7-Monats-Hoch erreichten, verglichen mit nur 444,25 EUR am 2. Januar.

Es gibt aktuell noch weiteres Aufwärtspotenzial, vorausgesetzt, a) das US-Biokraftstoffmandat 2026 wird nicht signifikant von dem Vorschlag der EPA vom letzten Jahr abweichen, b) China wieder kanadischen Raps kauft und c) das die EU-Nachfrage nach Rapsöl sich entsprechend den Erwartungen von dem niedrigen Niveau in den ersten 8 Wochen des Jahres erholt.

Allerdings werden günstige Rapsaussichten für 2026 in der EU sowie das weiterhin hohe australische Exportangebot das Aufwärtspotenzial für Rapspreise in der EU limitieren.

Monthly Prices of Rapeseed,Europe (in US $/T)

Ein großer Teil der deutlich höheren EU-Rapsernte wurde bereits im Juli/Dezember 2025 verbraucht, was den EU-Importbedarf in der zweiten Hälfte der Saison 2025/26 erhöht. Eine Rekord-Verarbeitung von 13,3 Mio. Tonnen im Juli/Dezember (ein Anstieg von 0,4 Mio. Tonnen im Vergleich zum Vorjahr) sowie deutlich kleinere Importe (minus 1,0 Mio. Tonnen) reduzierten die EU-Rapsvorräte auf geschätzte 10,0 Mio. Tonnen bis Ende Dezember. Dies entspricht einem Anstieg von 0,9 Mio. Tonnen vom ungewöhnlich niedrigen Niveau im Vorjahr, aber liegt noch deutlich unter den mit 11,4–11,7 Mio. Tonnen in den beiden vorangegangenen Saisons.

Die EU-Importe von Raps sanken im Juli/Dezember 2025 auf ein Vierjahrestief von nur 2,65 Mio. Tonnen, wobei die starken Rückgänge der Ankünfte aus der Ukraine (minus 1,05 Mio. Tonnen) und Australien (minus 0,69 Mio. Tonnen) nur teilweise durch den Anstieg der Importe aus Kanada um 0,4 Mio. Tonnen ausgeglichen wurden. Größere Importe wurden bisher ebenfalls aus Moldawien und Serbien gemeldet. Im Gegensatz zum Rückgang bei Raps stiegen die EU-Importe von Rapsschrot im Oktober/Dezember 2025 auf ein Quartalshoch von 0,4 Mio. Tonnen (verglichen mit nur 0,1 Mio. Tonnen im Jahr zuvor). Die neuesten Handelsdaten der EU zeigen, dass Kanada die Lücke gefüllt hat, nachdem die EU-Kommission prohibitiv hohe Einfuhrzölle auf Russland und Weißrussland eingeführt hat. Dies ist jedoch nur teilweise zutreffend, da kanadisches Schrot aus gentechnisch verändertem Raps gewonnen wird, während in Russland konventioneller Raps angebaut wird. Dies wird als Einschränkung der Nutzung in bestimmten Sektoren der EU-Futtermittelindustrie, vor allem in der Milchindustrie, angesehen.

Die neuesten Entwicklungen auf dem Markt für Pflanzenöl wurden im OIL WORLD Monthly vom 20. Februar diskutiert: Die relativ starken Zuwächse der globalen Produktion von Pflanzenölen im Oktober/Dezember 2025 und wahrscheinlich auch im Januar/März 2026 könnten von nur geringem Produktionswachstum im April/September 2026 gefolgt werden, was hauptsächlich den erwarteten Rückgang in Palmöl widerspiegelt. Die Nachfrage nach Pflanzenölen von Biokraftstoffproduzenten ist eine wichtige Variable, die nicht nur in den USA, sondern auch in Indonesien und Brasilien beobachtet werden sollte.

Quelle: ISTA Mielke GmbH –Weltmarktforschungsinstitut, 21077 Hamburg, Langenberg 25, Tel: 040 761050-10 david.mielke@oilworld.de Internet: www.oilworld.de

Vielen Dank für Ihr Interesse an unserem Newsletter. Um sicher zu gehen, dass Ihre E-Mail-Adresse nicht von Dritten missbraucht wurde, senden wir Ihnen einen Bestätigungslink an Ihre E-Mail-Adresse. Bitte bestätigen Sie diesen, um unseren kostenfreien Newsletter-Service zu nutzen.