Marktkommentar

Aktuelle Marktentwicklung im Raps 26.02.2026

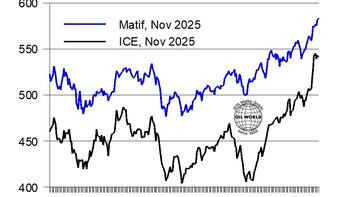

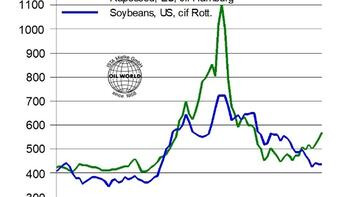

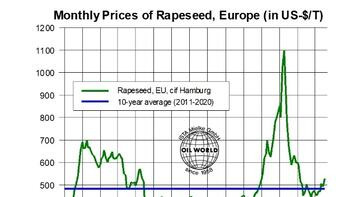

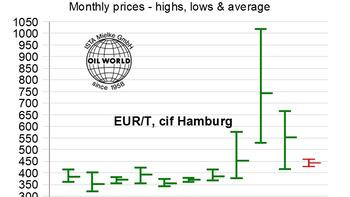

Der starke Anstieg der US-Sojaölpreise trieb die kanadischen Rapspreise im Februar nach oben. Die Rapspreise in Europa folgten dem Aufwärtstrend, wobei die Mai-Futures an der Matif am 19. Februar mit 492,75 EUR ein 7-Monats-Hoch erreichten, verglichen mit nur 444,25 EUR am 2. Januar.

Aktuelle Marktentwicklung im Raps vom 20.10.2025

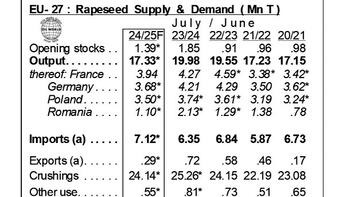

Rekordhohe Weltproduktion belastet EU-Rapsnotierungen in der ersten Oktoberhälfte. Größere als zunächst erwartete Ernten in Kanada und Australien werden den Rückgang in der Ukraine mehr als ausgleichen und die weltweite Produktion von Raps in der Saison 2025/26 auf ein neues Rekordni...

Aktuelle Marktentwicklung im Raps vom 23.07.2025

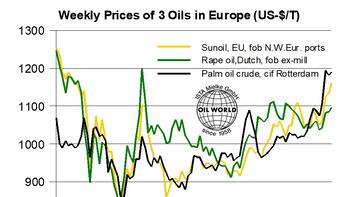

Die bullischen Angebots- und Nachfrageaussichten für Pflanzenöle auf dem Weltmarkt haben die bearischen Auswirkungen der deutlich größeren Rapsernten in Europa in diesem Monat zumindest teilweise ausgeglichen. Die Rapspreise in Norddeutschland erreichten vom 1. bis 22. Juli US-$ 538 (plus 4% gegenüber dem Vorjahr...

Aktuelle Marktentwicklung im Raps vom 04.06.2025

Die voraussichtliche Erholung der globalen Rapsproduktion in 2025/26 könnte geringer ausfallen als zunächst erwartet, was die Preise für die neue Ernte in die Höhe treiben könnte. Dies gilt vor allem für die drei wichtigsten Exportländer Kanada, Australien und die Ukraine, w...

Aktuelle Marktentwicklung im Raps vom 05.05.2025

Das saisonal rückläufige Angebot in den wichtigsten Erzeugerländern sowie die Wetterbedingungen und das Tempo der Rapsaussaat in Kanada und Australien für die Ernte 2025 als auch geopolitische Entwicklungen werden in den kommenden Wochen wichtige preisbestimmende Faktoren sein, die gro&szl...

Aktuelle Marktentwicklung im Raps vom 27.03.2025

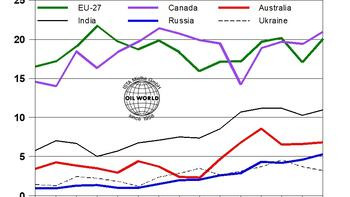

Das Marktumfeld in der EU und in Kanada, den beiden wichtigsten Märkten für Raps, hat sich in den letzten 4 Wochen signifikant verändert. Die Prämie von EU Raps (non-GM) über Kanada (GM) hat sich in der Folge im März erheblich vergrößert. Die stark zurückgegangen Verkaufsbere...

Aktuelle Marktentwicklung im Raps vom 24.02.2025

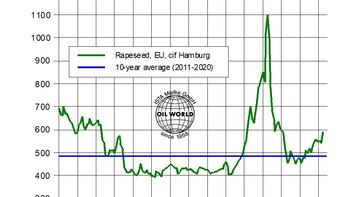

Die reduzierte Verfügbarkeit in den wichtigsten Erzeugerländern sowie die steigenden Pflanzenölpreise haben die Rapspreise in der Woche bis zum 21. Februar in die Höhe getrieben, wobei die kanadischen Rapspreise an der ICE am 20. Februar ein 7-Monatshoch von 680,10 CAN-$ in der Mai-Position erreichten.

Aktuelle Marktentwicklung im Raps vom 20.01.2025

ISTA Mielke GmbH –Weltmarktforschungsinstitut, 21077 Hamburg, Langenberg 25, Tel: 040 761050-10 david.mielke@oilworld.de Internet: Mehr erfahren

Aktuelle Marktentwicklung im Raps 27. Mai 2024

Die pessimistischen Aussichten für 2024/25 haben zu einem deutlichen Anstieg der Rapspreise geführt. Das zu erwartend deutlich kleinere Angebot in der EU sowie der voraussichtliche starke Rückgang der australischen Rapsexporte werden die EU-Mühlen dazu zwingen, die Käufe von kanadischem Raps für die Lieferung...

Aktuelle Marktentwicklung im Raps 17. Januar 2024

Der stark steigende Verbrauch der Mühlen, fallende Importe sowie höhere Exporte haben das EU-Rapsangebot für die zweite Hälfte der Vermarktungsperiode 2023/24 deutlich reduziert. Die sich abzeichnende Verknappung spiegelt sich jedoch noch nicht in den aktuellen Rapspreisen wider.

Aktuelle Marktentwicklung im Raps 23. Oktober 2023

ISTA Mielke GmbH –Weltmarktforschungsinstitut, 21077 Hamburg, Langenberg 25, Tel: 040 761050-10 david.mielke@oilworld.de Internet: Mehr erfahren

Aktuelle Marktentwicklung im Raps 31.August 2023

ISTA Mielke GmbH – Weltmarktforschungsinstitut, 21077 Hamburg, Langenberg 25, Tel: 040 761050-10 david.mielke@oilworld.de Internet: Mehr erfahren

Vielen Dank für Ihr Interesse an unserem Newsletter. Um sicher zu gehen, dass Ihre E-Mail-Adresse nicht von Dritten missbraucht wurde, senden wir Ihnen einen Bestätigungslink an Ihre E-Mail-Adresse. Bitte bestätigen Sie diesen, um unseren kostenfreien Newsletter-Service zu nutzen.

Rapooli der Rapsprofi

Dieser Chat ist KI-gesteuert und kann Ungenauigkeiten enthalten.

Mehr über Rapooli

Mehr über Rapooli